��x����Դˮ̎�����ϏS

(li��n)ϵ�ˣ��O��(j��ng)��

�֙C��15838253283����̖ͬ��

�Ԓ��0371-66557686

�]�䣺1813885391@qq.com

��ַ������ʡ��x�й��I(y��)�@�^(q��)

����2022����F�V�V�ϏS��1.5�f�|�˶�“�t����”����!�h(hu��n)����I(y��)�����e�^?

����2022����F�V�V�����a(ch��n)�S��1.5�f�|�˶�“�t����”����!�h(hu��n)����I(y��)�����e�^?��һ������Ϣ��һ������Ϣ�������� �Ă�?

��������Ϣ�ǣ�3��21�գ�����(w��)Ժ������ˏ��������_����(w��)Ժ����(w��)���h���_����ʩ��Ҏ(gu��)ģ��ֵ�������˶������߰��ţ��Q���Ľ���4��1��������ֵ���������ֶ��~����ȫ�~��߀�����~���_1.5�f�|Ԫ��

��������Ϣ�ǣ����ڭh(hu��n)����I(y��)�ܶ��ѽ�(j��ng)��������ֵ���������˵ă�(y��u)�ݣ����ԾͲ������m�������˶��������ˡ�

����Ҳ�����f���@һ�έh(hu��n)����I(y��)������������“�e�^�˺Îׂ��|”��

�������^�c�J�飬�h(hu��n)���a(ch��n)�I(y��)�����ԏ������������F(xi��n)����������(y��ng)ԓ������P(gu��n)���������ƣ��h(hu��n)����I(y��)�܉����ܵ������˶������t����

����1

����1.5�f�|�˶�“�t����”����

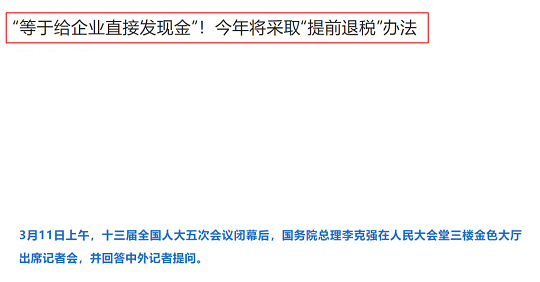

�������ڽ���ɕ����g��������������������Ҫ��ʩ1.5�f�|Ԫ��ֵ�������˶������ߣ�“���ڽo��I(y��)ֱ�Ӱl(f��)�F(xi��n)��”!���ꌢ��ȡ“��ǰ�˶�”�k����

������ɕ����^��3��21�գ�����(w��)Ժ������ˏ����������_����(w��)Ժ����(w��)���h���_����ʩ��Ҏ(gu��)ģ��ֵ�������˶������߰��š�

�������hָ����������ֵ�������˶�Ҏ(gu��)ģ�s1.5�f�|Ԫ���@�nj�����Ј����wֱ�Ӹ�Ч�ļ�����ʩ���Ƿ�(w��n)���L��(w��n)�Ј����w���͘I(y��)���P(gu��n)�I�e�룬Ҳ�Ǻ��B(y��ng)��Դ���������M��ֵ���ƶȵĸĸ

�������h�Q�����������ИI(y��)��С��I(y��)����һ��Ӌ����ʽ�{���Ă��w���̑��˶���1�f�|Ԫ��

�������У��������ֶ��~6�µ�ǰһ����ȫ�~��߀������I(y��)4�·ݼ�����߀��С����I(y��)5��6�·���߀��

�����������ֶ��~�t��4��1������ȫ�~��߀���A����ȡ��“�B�m(x��)6�����������ֶ��~����0�����һ�����������ֶ��~����50�fԪ”���˶��l����

�������⣬����6�����c�ИI(y��)��ҲҪ��4��1������ȫ�~��߀�������ֶ��~;�������ֶ��~ҲҪ��7��1���_ʼ�k��ȫ�~��߀�����ǰ��ɡ�

�����@6�����c�ИI(y��)���քe�ǣ�

��������I(y��)���ƌW�о��ͼ��g(sh��)����(w��)�I(y��)���������ȼ�⼰ˮ���a(ch��n)����(y��ng)�I(y��)��ܛ������Ϣ���g(sh��)����(w��)�I(y��)�����B(t��i)���o�ͭh(hu��n)������I(y��)����ͨ�\ݔ�}�����]���I(y��)��

��������֮һ����“���B(t��i)���o�ͭh(hu��n)������I(y��)”��

�����ɴ˿�Ҋ������(w��)���T���ڭh(hu��n)���a(ch��n)�I(y��)߀�Ƿdz���ҕ����ġ�

�������˱��C�����䌍��λ�����h߀Ҫ��Ҫ�����Y���A�ܙC�ƣ������A�ܡ��L�����㣬�_���ط�����ӑB(t��i)���а낀�µ��˶������Y��

����ͬ�r��߀Ҫ�ӏ��Y��O(ji��n)�͇ܺ���������_���˶��Y��ֱ�_�Ј����w�����ط����a��ֱ�_�пh���ӣ���͵�����_�����_�a���О�ԛQ��������Ͳ��J��

��������(w��)Ժ����(w��)���h���_�ĵڶ��죬3��22�գ�ؔ����������(w��)�����ְl(f��)�����P(gu��n)���Mһ���Ӵ���ֵ����ĩ�����˶����ߌ�ʩ���ȵĹ��桷������Mһ���Ӵ����B(t��i)���o�ͭh(hu��n)������I(y��)���ИI(y��)��ֵ����ĩ�����˶��������ȡ�

������(j��)�Ї��h(hu��n)���a(ch��n)�I(y��)�f(xi��)���y(t��ng)Ӌ���҇��s90%�ĭh(hu��n)����I(y��)��С��I(y��)����40%���ҵ���I(y��)��h(hu��n)���b��������I(y��)���ڮ�ǰ��(j��ng)���h(hu��n)���£�ԓ���Ճ�(y��u)�����ߵij��_�����ڽ��ͭh(hu��n)����I(y��)��(j��ng)�I�ɱ����Mһ�����l(f��)�Ј����w�l(f��)չ�������Ƅӭh(hu��n)���a(ch��n)�I(y��)�l(f��)չ������Ҫ���x��

����2

�����h(hu��n)����I(y��)�����e�^?

�����mȻ���ߌ���?zh��n)��f��������Ϣ�����z�����ǣ��h(hu��n)����I(y��)����δ���܉����ܵõ���

���������Cȯ��ʾ������ǰ���ѽ�(j��ng)�������^�̶߳ȵĶ��Ճ�(y��u)�ݣ����Ա������ߌ��ڭh(hu��n)���ИI(y��)��Ӱ��������ޡ�

�����L���ԁ�������һֱͨ�^���Ճ�(y��u)���ֶ�֧�֭h(hu��n)���ИI(y��)�l(f��)չ�Ѵ�����ֵ�����棬Ŀǰ�����l(f��)늡���ˮ̎������ˮ�ȼ����ИI(y��)Ҳ���ձ����܃�(y��u)�����ȘO�����ֵ���p�������ֵ���������˃�(y��u)�����ߡ�

�����c��ͬ�r���h(hu��n)���ИI(y��)�Ќ������Y�a(ch��n)Ͷ�Y���Ե������l(f��)늡�ˮ��(w��)�\�I�Ⱦ��ѽ�(j��ng)���^�ИI(y��)�����A�Σ����ڱM��ػ\�Y���Ա���Ͷ�Y�Y�������Ӱ��������ޡ�

������ˣ��������Cȯ����������(y��u)���ڭh(hu��n)���ИI(y��)Ӱ��������ޡ�

������ҭh(hu��n)����I(y��)�ڽ��ܡ��Ї��h(hu��n)�����L�rҲ��ʾ�������ѽ�(j��ng)��������ֵ�������������ߣ������z�����c�˴�“�t����”������^�ˡ�

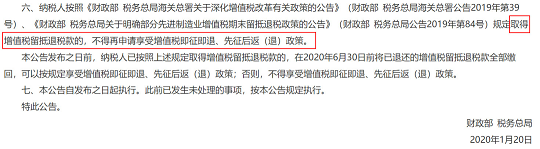

��������h(hu��n)��ؔ��(w��)���O(ji��n)������ʾ��“�����ܡ����桷���ߵėl���������cؔ����������(w��)���֡����P(gu��n)������2019����_�ġ��P(gu��n)�����ֵ���ĸ����P(gu��n)���ߵĹ��桷(2019���39̖)����һ�£�����I(y��)�����x��������ֵ�������˶�������������֮һ��������ͬ�r���ܡ�”

�������ż��Fؔ��(w��)���O(ji��n)�P(gu��n)���AҲ��ʾ����ˮ̎����I(y��)�c�����ٟ��\�I��I(y��)��ƣ�Ҳͬ����������ֵ�������������ߣ����մ˴�ؔ�������棬�Ͳ��m�����ֶ��~�˶������ˡ�

����������h(hu��n)����I(y��)��“�����˶�”��“��������”֮�g���xһ��Ԓ������(sh��)��I(y��)���ܕ��x�������ˡ�

���������ͱ�ʾ���������ٟ��l(f��)��ИI(y��)�����c�������b���Ŀ�����S��(j��ng)�I�����^�L(һ���25-30��)�������������S��(j��ng)�I�ڵ��ĿЧ���c�F(xi��n)�����L�h���]�������ٟ��Ŀ�x��������ֵ�������������ߌ���I(y��)����������

�������۳����@ôһ��P“�t����”������^���y����Щ����������

������(j��)���B(t��i)�h(hu��n)�����h(hu��n)��Ҏ(gu��)��Ժ���B(t��i)�h(hu��n)��Ͷ�Y�c�a(ch��n)�I(y��)�C���о��������L�����y�㣬�@�ε��˶����t�������B(t��i)�h(hu��n)���ИI(y��)��Ӌ�˶����~���_100�|Ԫ-500�|Ԫ֮�g��

���������f���@һ�έh(hu��n)����I(y��)������������“�e�^�˺Îׂ��|”��

��������I(y��)�ڽ��ܡ���(j��ng)���^����L�r��ʾ��“�h(hu��n)���a(ch��n)�I(y��)�빫�桢���Ј������|(zh��)���Q�����@һ�ИI(y��)�����������P(gu��n)���������Ƿ����m�ã����h(hu��n)���a(ch��n)�I(y��)�����l(f��)չ�Ȟ���Ҫ����ˮ�I(y��)��(w��)������̎��I(y��)��(w��)�����P(gu��n)�Ŀ���O(sh��)����һ����Ҫ���������꣬�ڴ����g�]���κ�����F(xi��n)�����롣��‘2̖����’�������Ŀ���O(sh��)�ڳ����˴����M헶��������m�������˶����ߣ��Mһ�������˹�˾�Ŀ�����Yȱ�ڣ��Ӵ��ˬF(xi��n)����������”

�����@�����f��“2̖����”����ָؔ���������Ҷ���(w��)���ֹ���2020���2̖�У����I(y��)��(w��)�M헶�60%�˶�(�F(xi��n)������Ҏ(gu��)���M헶���������˶�������60%)�����ƣ���“�{����ȡ����ֵ�������˶���ģ���������Ո������ֵ���������ˡ�������(��)���ߡ�”

����ԓؓ؟�˽��h����(y��ng)ԓ���\�I��ˮ̎��I(y��)��(w��)������̎��I(y��)��(w��)������̎�ØI(y��)��(w��)������ˮ�I(y��)��(w��)�ķ������w��I(y��)���“2̖����”�����ƣ��m�������˶���ͬ�r�������ܼ��������c�ⶐ�����t����

����2022����F�V�V�����a(ch��n)�S��Ԕ���c����http://www.tradester.cn/